阿里腾讯觊觎的万亿级市场 国内智慧停车企业大盘点与智能管理系统解析

随着城市化进程的加速和汽车保有量的持续攀升,“停车难”已成为困扰各大城市的普遍痛点。这背后,却是一个被阿里、腾讯等互联网巨头纷纷布局、预计规模超万亿的庞大市场。智慧停车,正从单纯的收费管理,演变为融合物联网、人工智能、大数据与移动支付的综合性城市服务入口。本文将对国内智慧停车市场的主要参与者及核心的智能停车场管理系统进行盘点与解析。

一、市场格局:群雄逐鹿,生态竞合

目前,国内智慧停车市场呈现多元化竞争态势,主要参与者可分为以下几类:

- 互联网科技巨头:以阿里(通过支付宝、高德地图)、腾讯(通过微信、腾讯云)为代表。它们凭借巨大的流量入口、支付生态和云技术能力,通过平台化模式整合资源,旨在构建城市级停车服务平台,其战略意图在于获取数据、延伸服务生态。

- 垂直领域龙头企业:如 捷顺科技、安居宝、立方控股 等。这类企业深耕停车设备与管理软件领域多年,拥有扎实的硬件研发、生产、销售和项目实施能力,是智慧停车场项目落地的中坚力量,正积极向平台运营和解决方案服务商转型。

- 创业型科技公司:如 ETCP(现已被万达网络科技集团战略投资)、停简单 等。它们以互联网思维切入,早期主要通过“烧钱”补贴获取停车场资源和个人用户,主打“无感支付”和车位共享,推动了市场教育和支付方式的变革。

- 安防与交通集成商:如 海康威视、大华股份 等。凭借在视频监控、车牌识别领域的绝对技术优势,它们将停车作为其智慧交通乃至智慧城市业务版图的重要组成部分,提供从前端感知到后端平台的一体化解决方案。

- 地方政府平台与国企:各地城投、交投集团等也在主导或参与城市级智慧停车平台的建设,负责路内停车位的统一规划、管理和运营,具有天然的属地资源优势。

二、智能停车场管理系统核心构成

一套完整的智能停车场管理系统,已远非传统的取卡、缴费模式,而是由以下核心模块构成:

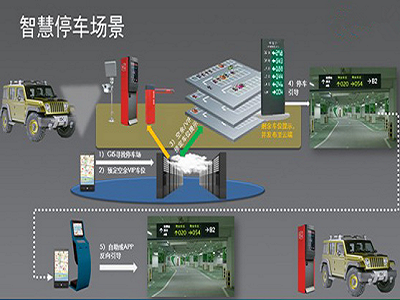

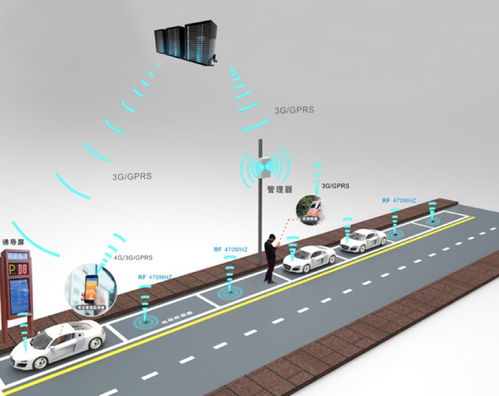

- 前端感知与执行层:

- 车牌识别系统:高清摄像头结合AI算法,实现车辆身份的精准、快速识别,是无人值守的基础。

- 智能道闸:快速启闭,配合车辆检测器防止砸车。

- 车位引导与反向寻车系统:通过车位摄像头或地磁探测器感知车位状态,引导车主快速停车;通过车牌或二维码实现反向寻车导航。

- 智能车位锁与充电桩:针对共享车位和新能源车配套服务。

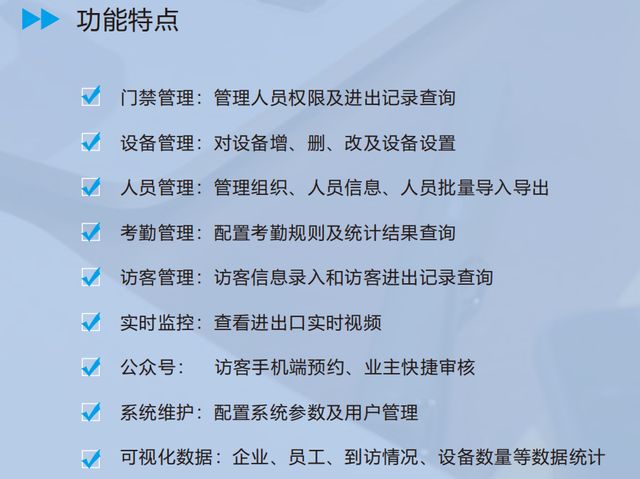

- 平台管理与服务层:

- 停车场本地管理平台:负责单个车场的收费规则设置、财务统计、设备监控、权限管理等。

- 云端SaaS服务平台:由企业或平台运营商提供,支持多个车场集中管理,实现数据汇聚、远程运维、财务分账等功能。

- 城市级停车平台:整合区域内各类停车场(库)和路侧车位数据,提供“一站式”查询、导航、预约、支付服务,是巨头争抢的制高点。

- 用户交互与支付层:

- 移动端应用(APP/小程序):车主可实时查看车位、预约车位、导航入场、在线支付(无感支付、扫码付)、获取电子发票等。

- 聚合支付:支持微信、支付宝、银联、ETC等多种支付方式,资金流清晰高效。

三、发展趋势与挑战

发展趋势:

1. 全场景无缝化:从场库到路侧,从预约到离场,体验将越来越流畅。

2. 数据价值深化:停车数据将与交通管理、商业服务、城市规划更紧密结合,创造衍生价值。

3. 运营服务专业化:市场重心从硬件销售逐渐向持续的运营和数据服务转移。

4. 技术与生态融合:5G、车路协同(V2X)、自动驾驶将与智慧停车场景深度融合,例如为自动泊车车辆提前分配并导航至车位。

面临挑战:

1. 标准与互联互通:不同厂商设备与平台间的数据接口标准不一,形成“数据孤岛”,城市级平台整合难度大。

2. 商业模式可持续性:纯互联网式的“烧钱”模式难以为继,如何找到停车场业主、车主、平台方多方共赢的盈利模式是关键。

3. 信息安全与隐私保护:海量的车辆出行数据涉及公共安全与个人隐私,需建立完善的数据安全管理体系。

###

智慧停车市场已进入深水区,从早期的设备智能化竞争,发展到如今的平台运营与生态构建竞争。阿里、腾讯的入局抬高了行业天花板,加速了市场洗牌与技术普及。能够提供稳定可靠的硬件产品、灵活高效的软件平台、可持续运营服务,并能与城市整体智慧化进程协同的企业,将更有可能在这个万亿赛道中脱颖而出,真正破解停车难题,提升城市静态交通治理水平。

如若转载,请注明出处:http://www.lccson.com/product/53.html

更新时间:2026-06-19 05:48:15